Por Kevin P. Gilmore

Del director

En 2024, entrarán en vigor importantes cambios enfocados en mejorar la preparación para la jubilación de los ministros nazarenos activos. Este artículo presenta el nuevo programa de compensación 403(b) y explica cómo sacarle el máximo provecho.

En 2024, entrarán en vigor importantes cambios enfocados en mejorar la preparación para la jubilación de los ministros nazarenos activos. Este artículo presenta el nuevo programa de compensación 403(b) y explica cómo sacarle el máximo provecho.

Si planea depender exclusivamente de la Seguridad Social y de las prestaciones de P&B como fuentes principales de ingresos en la jubilación, no alcanzará a cubrir sus necesidades. Las distribuciones proporcionadas por estos programas están diseñadas como un complemento, no como sustituto de los ahorros para la jubilación. Usted también debe participar activamente en la planificación y la contribución para su propia jubilación.

Un estudio de 2015 reveló que el 74% de los pastores nazarenos no podrían jubilarse antes de los 73 años. Un estudio más reciente mostró que el 59% de los pastores principales nazarenos (excluyendo los bivocacionales) y el 67 % de sus iglesias no están contribuyendo activamente a la cuenta de jubilación 403(b) nazarena del pastor. Este es un problema importante que sigue perpetuando la falta de preparación para la jubilación de muchos de nuestros pastores. Los cambios que se avecinan en 2024 se diseñaron estratégicamente para resolver esta situación y dar incentivos para mejorar el comportamiento de ahorro de nuestros pastores y sus iglesias.

Para los años eclesiásticos que terminan en 2023, las contribuciones del Suplemento de pensión anual (APS) a las cuentas 403b de los ministros seguirán como de costumbre: con las contribuciones de APS Base/Bonus depositadas en 2023 y la parte correspondiente depositada en enero de 2024.

A partir de enero de 2024, el sistema APS Base/Bonus and Match será reemplazado por un nuevo programa donde las contribuciones de P&B se basarán únicamente en el esfuerzo local enfocado en la cuenta 403(b) del ministro. "Esfuerzo local" se refiere a las cantidades aportadas por el ministro y/o su iglesia a la cuenta 403(b) del pastor. La tasa de compensación se basará en el porcentaje de la asignación del Fondo P&B de la iglesia que se haya abonado. Adicionalmente, se eliminará el requisito de pagar el 100% de la asignación educativa.

Para los pastores que recibieron un beneficio de compensación bajo el programa APS en 2022, P&B contribuyó con un beneficio total promedio de $795 (incluido el APS Base/Bonus). Bajo este nuevo programa, estos mismos pastores que cumplan con los requisitos máximos de compensación ganarían un beneficio proporcionado por P&B de $2,500. Esto es más de tres veces el promedio de 2022.

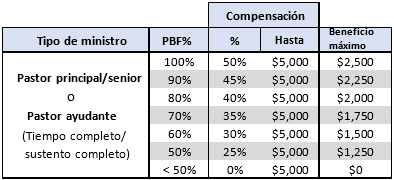

La siguiente tabla muestra el máximo beneficio de contribución anual 403(b) posible (Beneficio máximo) basado en una iglesia local que alcanza su meta de Fondo P&B (PBF%). Para las iglesias que pagan el 100% de su presupuesto P&B, y la iglesia/pastor contribuye con un total de $5,000 a la cuenta 403(b) del pastor, el pastor recibirá una contrapartida de $2,500 (50% x $5,000). Si el esfuerzo local es de $3,000, el pastor recibirá un beneficio equivalente de $1,500 (50% x $3,000).

Nos enfocamos en varios objetivos al desarrollar esta nueva estrategia de compensación. Primero se planteó un objetivo de compromiso para incrementar el esfuerzo local en materia de contribuciones a la cuenta de jubilación 403(b) del pastor. Con el nuevo programa, si no hay esfuerzo local, no habrá compensación. No importa si el esfuerzo local proviene del pastor, de la iglesia o de ambos: simplemente igualaremos la cantidad contribuida (hasta alcanzar el máximo del programa). Solo se igualará el esfuerzo local, por lo que para el beneficio óptimo, el pastor y la iglesia deben trabajar juntos para contribuir a la cuenta.

El objetivo del incentivo financiero se cumplirá triplicando la prestación promedio.

El objetivo de mejora de beneficios se cumplirá de varias maneras. La primera es el aumento sustancial en el beneficio promedio pagado a quienes cumplen con los requisitos. En segundo lugar, el beneficio se aportará en cuotas trimestrales en lugar de anuales, en función del nivel de esfuerzo local de cada trimestre. Por último, la medida de rendimiento del porcentaje del presupuesto P&B pagado utilizará el valor más alto entre el año eclesiástico concluido más recientemente y la media de los cinco años anteriores. Esto significa que el beneficio de jubilación de un pastor no será penalizado si una iglesia tiene un desafío financiero inesperado en un año y no puede pagar el 100% de su presupuesto de P&B.

Finalmente, el objetivo de simplicidad se cumplirá mediante la eliminación del complicado programa APS actual y el requisito de que los presupuestos de educación se paguen al 100%. La tabla de beneficios es sencilla y fácil de entender.

Nuestro objetivo en P&B USA es ayudar a todos los ministros nazarenos activos a maximizar los beneficios proporcionados por P&B para permitirles jubilarse en el momento de su elección y con los recursos colectivos necesarios para apoyar el estilo de vida que eligieron. Creemos que este nuevo enfoque servirá bien en estos esfuerzos.

Kevin P. Gilmore se desempeña como director ejecutivo de Pensions & Benefits USA para la Iglesia del Nazareno.